Aide de l'État sur le financement de votre matériel frigorifique À gaz propres

Depuis le 1 er janvier 2019, l’État vous aide à financer votre nouveau matériel frigorifique. La mesure en place propose une déduction fiscale de 40% sur le prix de votre équipement s’il utilise des gaz “propres” comme R600a et R290.

Comment récupérer 40% de déduction fiscale sur le prix de votre matériel professionnel frigorifique ?

L’utilisation des gaz hydrofluorocarbures (HFC) concours fortement au réchauffement climatique. Pour encourager les utilisateurs à remplacer leurs équipements, de nouveaux dispositifs ont été mis en place (règlementation F-Gas).

Jusqu’au 31 décembre 2022, la loi de finance, mise en place par le ministère de l’environnement, a établi une aide à l’investissement. Cette mesure prévoit une déduction fiscale de 40% sur le prix d’un nouveau matériel frigorifique neuf. Grâce à un mécanisme de suramortissement, cette Aide de l’État facilite l’achat d’équipements propres pour toutes les entreprises soumises à un régime d’imposition (impôt sur le revenu ou impôt sur les sociétés). Réelle opportunité pour les professionnels, ce dispositif vous permet également d’anticiper la taxe sur gaz fluorés qui sera mise en place à partir de 2021.

Qui est concerné par cette mesure ?

Toutes les entreprises soumises à un régime réel d’imposition : c’est-à-dire l’impôt sur le revenu ou l’impôt sur les sociétés.

Cette mesure représente une réelle opportunité pour vous d’investir dans des équipements à gaz propres, sans HFC.

L'aide financière s’applique exclusivement sur les équipements neufs ou sous contrat de crédit-bail ou contrat de location avec option d’achat.

N.B. Les établissement publics (collectivités, hôpitaux publics, EHPAD, etc.) ne peuvent pas en profiter car ils bénéficient d’autres dispositifs financiers (tel que le CEE).

Quels sont les équipements concernés et éligibles ?

Cette mesure concerne l’acquisition de matériel neuf de réfrigération ou de traitement de l’air utilisant des fluides à faible pouvoir de réchauffement planétaire, c’est-à-dire des fluides "naturels" (CO2, hydrocarbures, ammoniac) ou des gaz propres comme le R-290, le R-290a ou le R-600a.

Les gaz HFC suivant sont exclus de cette mesure : R-23, R-32, R-41, R-125, R-134, R-134a, R-143, R-143a, R-152, R-152a, R-161, R-227ea, R-236cb, R-236ea, R-236fa, R-245ca et R-245fa.

Quelle est la période d’application ?

La déduction fiscale est active jusqu’au 31 décembre 2022. Le point de départ de la déduction est fixé au premier jour du mois de l’acquisition (peu importe sa date de mise en service effective).

En quoi consiste le mécanisme de suramortissement ?

Lorsque vous acquérez un nouveau matériel frigorifique éligible au suramortissement, vous pouvez bénéficier d’un avantage fiscal qui vous permet de déduire de votre résultat imposable 40% du prix de revient de cet équipement.

La déduction doit être répartie sur la durée d’amortissement de l’investissement de façon linéaire.

Attention : Cette économie de 40% n’est pas une déduction fiscale (comme une réduction d’impôt ou un crédit d’impôt) mais une diminution du résultat imposable : c’est-à-dire le bénéfice avant l’imposition.

Exemple pratique : Une entreprise, soumise à l’impôt sur le revenu, achète le 1er février 2019 une chambre froide professionnelle sans HFC pour la somme de 6 000 €. Ce bien est amortissable sur 5 ans.

Au titre de la mesure, et en supplément de l’amortissement de droit commun, il sera possible de déduire, de son résultat imposable, 40% du montant de l’investissement : soit 440 € en 2019 (au prorata des mois qu’il reste à compter du 1er février), 480 € par an (en année pleine) de 2020 à 2023, et le solde de 40 € en 2024, pour un total de 2 400 €.

Ceci représente de 2019 à 2024, une économique d’impôt cumulée pouvant aller jusqu’à 720 € sur la base d’un taux d’impôt à 30%.

Pour toutes informations complémentaires, adressez-vous à votre expert-comptable.

Comment repérer les équipements concernés par cette aide ?

Ce logo vous aidera à repérer nos matériels professionnels utilisant des gaz propres (R600a et R290) et donc ayant droit à l’aide de l’État.

![]()

Vous ne serez pas impacté par la taxe sur les fluides fluorés de 2021

Taxe sur les fluides non propres

Qu'est-ce que les Hydrofluorocarbures ?

Les hydrofluorocarbures, ou HFC, sont des gaz fluorés synthétiques composés de carbone, de fluor et d’hydrogène. Ils sont principalement utilisés comme fluides frigorigènes pour climatiseurs ou réfrigérateurs.

- R134a : pour les climatisations et les pompes à chaleur

- R125 : pour les systèmes anti-incendie

- R32 / R152a / R143a : inflammables, souvent mélangés à d’autres composants

Bien qu’ils aient une toxicité faible qui n’affecte pas directement la couche d’ozone, ce sont de puissants gaz à effet de serre. C’est pourquoi, depuis 2016 un accord a été signé pour prévenir et réduire progressivement l’utilisation des HFC jusqu’à une suppression totale d’ici 2050. Cette mesure projette une réduction de 79% de la consommation entre 2015 et 2030.

Taxe HFC, qu'est-ce qui vous attend ?

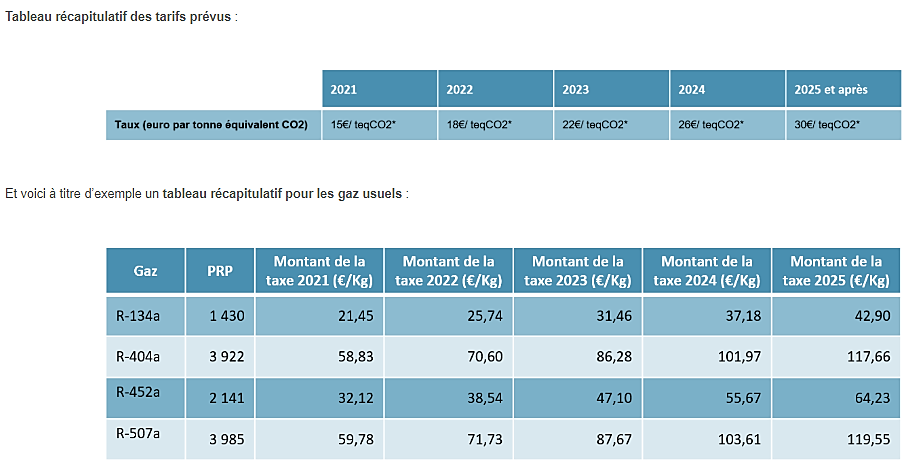

Publiée dans la loi de finances 2019, la taxe HFC entrera en vigueur le 1er janvier 2021. Elle concerne tous les gaz fluorés non propres, sous leurs formes brutes ou installés dans des équipements, produits ou importés en France. Le montant alloué à cette mesure, calculé selon l’équivalent de CO2 présent par HFC, sera progressif jusqu’en 2025 et stagnera ensuite à 30 €.

Le taux de la taxe est fixé progressivement :